上书房信息咨询广州3月房地产销售市场情况报告

随着疫情阴霾散去,社会活动有序恢复,利好政策推进,2022年积压购房需求得到释放。2023年开春,广州全市经济活动趋向活跃,包括“以小换大”的房屋置换需求明显释放,小户型在售房源数量增加较为显著,购房者选择相应增加。在国家宏观调控下,市场展现出一系列积极信号,随着企业生产经营活动逐渐恢复正常,刚需购房人群对未来收入预期有一定好转,购房意愿有所增强。

为了解广州及周边房地产项目3月份销售市场情况,上书房信息咨询通过对网上公开数据进行收集分析,并撰写了广州地区房地产销售市场分析报告。

【数据说明】本次调查分析数据为网上公开数据,限于采集样本的局限性,本报告的数据成果仅供参考学习。一、新房销售分析

1、广州在售楼盘主要集中在中心城区,其中天河区的楼盘小区数量最多。

从广州及周边楼盘在售的数量看,位于中心城区的天河区、白云区、越秀区和海珠区的楼盘小区数量排名前四;位于外围城区的番禺区排名第五。楼盘小区数量较少的是南沙区和黄浦区。

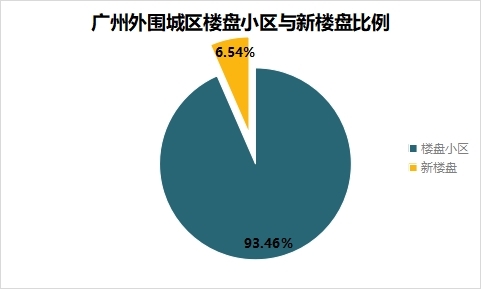

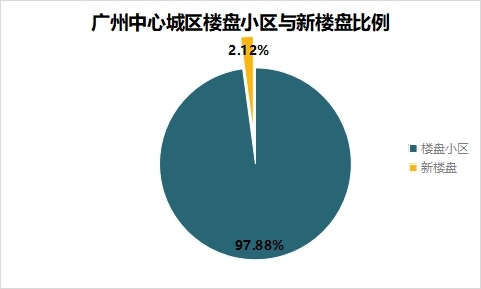

2、从新楼盘数量来看,广州的新楼盘主要集中在外围城区。

广州外围城区的增城区以123个新楼盘的数量排名第一,其次是南沙区在售新房项目数量有72个。广州中心城区的新楼盘最高为61个。从比例上来看,外围城区的新楼盘占比较高,新增房源较多。

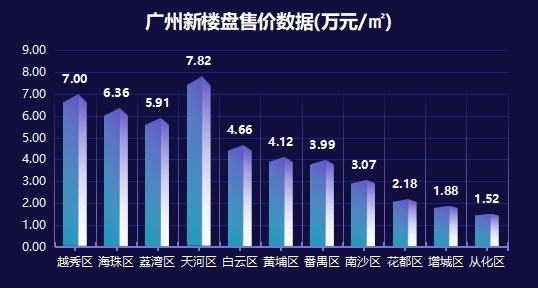

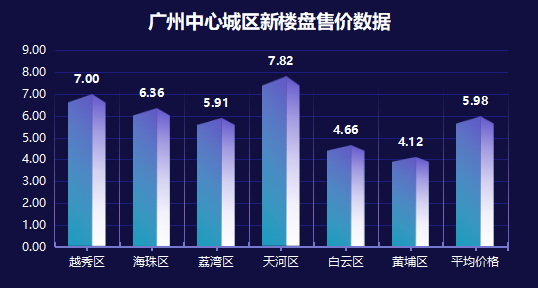

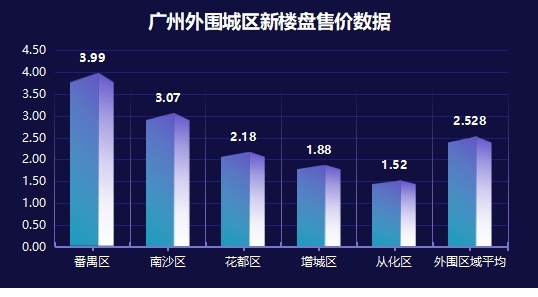

3、新房均价在4.41万元/㎡左右,天河区和越秀区的价格达到7万元/㎡。

从广州及周边新房楼盘在售均价看,天河区和越秀区的在售新房均价最高,均在7万元/㎡以上,其次是海珠区、荔湾区和白云区。广州中心城区的新楼盘售价均价在5.98万元/㎡,外围城区的均价在2.52万元/㎡。

4、总体来看广州楼市成交止跌回涨。

受前期政策影响,广州全年下半年的房产数据不算亮眼,2022年广州新房仅累计成交72936套,对比2021年少了36970套,也是近7年以来成交量最低的一年。但广州作为一线城市,基本面好,有比较强的产业基础和人口流入,购房需要大,中长期房价会持续上涨。“放松买房条件,降低买房门槛”是广州楼市目前的主调。

从数据来看,3月广州一手商品住宅网签套数重回万套高位,第一季度广州一手住宅整体成交破2万套,以798.93亿元的成交额位于近年来的历史第二位。

二、二手房销售分析

1、广州三月份二手房市场回暖。

三月广州市二手住宅交易氛围活跃,二手住宅整体网签宗数超过1万宗,面积达到了119.33万㎡,是今年以来最高。

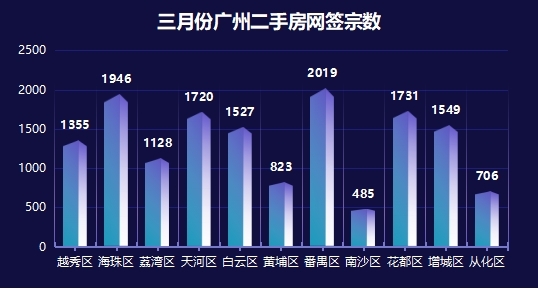

2、广州各区域二手房网签量高企。

在二手房方面,广州中心城区和外围城区热度都较高。网签数量最高的是外围城区的番禺区,以2019的单数位于第一名;其次是中心城区的海珠区,网签数量为1946宗。数量较少的是外围城区的南沙区和从化区。

3、不同面积二手房中,市民最青睐60~90㎡。

在面积区间构成方面,广州市二手房最受欢迎的面积是60~90㎡,是大多两代人组成的家庭心仪的面积。从时间上看,三月的面积区间分布与二月的相差不大,120㎡及以上的二手房网签量略有上涨,但60~120㎡的房屋依旧是刚需。

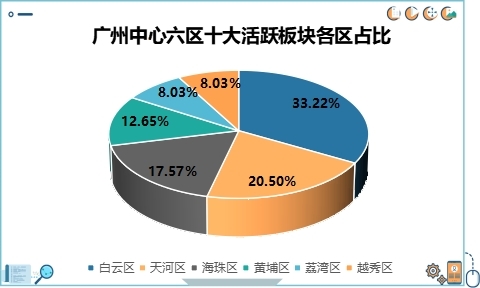

4、白云区、天河区和海珠区是主要的活跃板块

在中心六区二手住宅的十大活跃板块中,白云区占三个板块:同德围-罗冲围、同和以及白云大道天,占总体的3.22%,其次是天河区和海珠区各占两个板块,分别占总体的20.50%和17.57%。

对于广州市未来的房地产发展,由于国内宏观经济基本面持续向好,受新冠病毒感染影响而压抑的购房需求继续释放,预计后期全市新楼盘和二手住宅交易将会持续保持活跃氛围。如果能持续按照目前的交易额保持下去,则广州市的房产价格会继续往上涨。

上书房信息咨询作为中国独立第三方调研机构,长期为地产行业提供调研咨询服务,包括前期调研、消费者研究、项目可行性评估、竞争对手分析、销售案场神秘顾客调查、楼盘信息采集等。在2021年服务地产客户超过100家,调查项目覆盖了国内160余个城市,通过实地考察、文献研究、问卷调查和神秘顾客调查等方式调研,借助上书房第三方调研系统进行数据采集实时监控,确保调查的真实性、客观性,调查数据具有足够的代表性